Краткая характеристика производственно-финансовой деятельности предприятия

До настоящего времени в отечественных организациях применялся только учет полной себестоимости с распределением накладных расходов между изделиями, который был оправдан в условиях централизованного государственного ценообразования. По мере обособления организаций с различной формой собственности, развития процессов приватизации государственных предприятий, включения механизмов свободного ценообразования и самостоятельного планирования ассортимента выпускаемой продукции, развития других сторон рыночной экономики постепенно будет возрастать потребность в управленческой учете. Актуальность данной темы заключается в том, что управленческий учет финансово-сбытовой деятельности предприятия – один из важнейших разделов управленческого учета. Именно себестоимость производства единицы продукции является основой для принятия большого числа управленческих решений, например: • выпуск какой продукции продолжать или прекратить; • производить или покупать комплектующие изделия; • какую установить цену на продукцию; • покупать ли новое оборудование; • менять ли технологию и организацию производства. Планирование и контроль цен на продукцию, операционных (текущих) затрат, определение величины предполагаемой прибыли осень важны для любых организаций. Но прежде чем анализировать достигнутые результаты или составлять планы на будущие периоды, необходимо понять классификацию затрат, процесс формирования себестоимости продукции. Прежде чем принять правильное решение, необходимо определить цель или руководящее направление, которые помогут принимающим решения оценить предпочтительность одного варианта действий перед другим. Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу.

1.Действующая практика учета затрат и результатов финансово-сбытовой деятельности на предприятии.

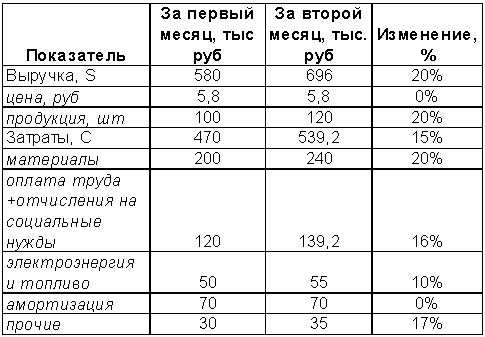

Рассмотрим в качестве примера предприятие, выпускающее один вид продукции. Предположим, что предприятие продает столько, сколько производит, а объем произведенной продукции за месяц увеличился на 20%. Данные по выручке от реализации и полной себестоимости продукции приведены в Таблице 1. Анализ Таблицы 1 показывает, что при условии неизменности цены выручка от реализации продукции увеличилась также на 20%, что является следствием прямой пропорциональности объему производства, а суммарные затраты предприятия увеличились на 15%, что говорит о том, что затраты кроме переменной содержат еще и постоянную часть. Как видно из Таблицы 1, постоянная составляющая содержится во всех элементах затрат кроме элемента "материалы".

Таблица 1.

Финансовые показатели модельного предприятия

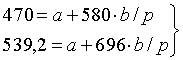

Бухгалтеры-аналитики тратят много времени и сил на классификацию конкретных затрат предприятия, пытаясь понять какими – прямыми или косвенными являются затраты например на электроэнергию, и какая доля в этих затратах приходится на постоянную, а какая на переменную составляющую. Мы, однако, заметим, что достаточно знать величину выручки от реализации и полные затраты предприятия за два периода (в нашем случае два месяца) для определения постоянных и переменных затрат. Действительно, в линейном приближении связь между выручкой и затратами описывается выражением:

![]() (1)

(1)

Где C – полные затраты, S – выручка, a- постоянные затраты, b – переменные затраты на единицу продукции, а p – цена товара. Отношение b/p=с называют коэффициентом покрытия. Он показывает, какую долю в цене товара составляют переменные затраты. Имея данные по затратам и выручке за два периода и решая систему линейных уравнений на основе уравнения (1), можно определить постоянные и переменные затраты. В нашем случае, из Таблицы 1 видно, что система уравнений выглядит так:

(2)

(2)