Краткая характеристика производственно-финансовой деятельности предприятия

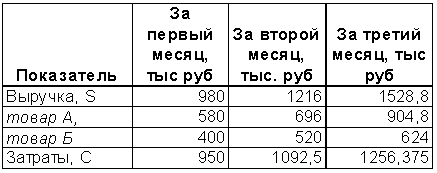

В случае если предприятие выпускает несколько видов продукции, то число неизвестных в системах (2) и (3) возрастает, что ведет, соответственно, к увеличению периодов наблюдения. Для двух товаров необходимы данные за три периода, для трех видов продукции – четыре периода и т.д. В качестве примера, в Таблице 2 приведены данные в случае двух товаров и трех периодов наблюдения. В качестве периода наблюдения выбран один месяц. Салон Интерьер Маркет interior-market в Москве

Таблица 2.

Выручка и затраты предприятия за три месяца

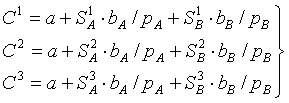

В общем виде для двух товаров А и В система уравнений, связывающая затраты и выручку по товарам, имеет вид:

(4)

(4)

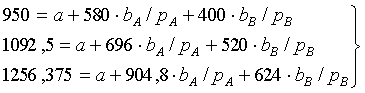

Где верхние индексы обозначают номер периода. Для данных из Таблицы 2 система (4) имеет вид:

(5)

(5)

Решая эту систему, находим: a=402,9 тыс. руб., ![]() ,

, ![]() . Таким образом, мы знаем постоянные затраты предприятия и коэффициент покрытия для каждого вида продукции в среднем за три месяца. Найденные величины, как и в случае монопродукта, позволяют вычислить все остальные операционные показатели. Например, валовая маржа товара А за последний месяц равна

. Таким образом, мы знаем постоянные затраты предприятия и коэффициент покрытия для каждого вида продукции в среднем за три месяца. Найденные величины, как и в случае монопродукта, позволяют вычислить все остальные операционные показатели. Например, валовая маржа товара А за последний месяц равна ![]() тыс. руб., а товара В -

тыс. руб., а товара В - ![]() тыс. руб

тыс. руб

Не вдаваясь в подробности операционного анализа, отметим, что полученные величины позволяют на количественной основе рассматривать такие важные вопросы в работе каждого предприятия как:

· какие виды продукции рентабельны, а какие нет,

· в какие виды продукции лучше инвестировать добавочные средства,

· каков оптимальный ассортимент продукции и т.д.

Другими словами на основе полученных значений можно провести комплексный ассортиментный анализ продукции.

2.Процедура создания системы управленческого учета в конкретной ситуации.

Рассмотрим практический пример, иллюстрирующий описанную выше процедуру. Ситуация из жизни Предприятие выпускает наборы для строительства парников, состоящие из отрезков алюминиевой трубки, полиэтилена и сборочных элементов. Ведется стандартный оперативный и бухгалтерский учет, в соответствии с которым трубка и полиэтиленовый рукав учитываются в погонных метрах, сборочные элементы -- в штуках. На предприятии периодически возникает серьезная проблема: несмотря на наличие в учете достаточного количества погонных метров трубы, невозможно выпустить ни одного готового изделия, так как для производства необходима трубка отрезками длиной в два метра, а вся трубка имеется только в отрезках менее двух метров, при этом на складе скопилось большое количество остатков трубки длиной менее одного метра, вообще не пригодных для производства, то есть отходов. Поставки же трубки осуществляются в отрезках три и пять метров. Формулируем управленческую задачу: · снизить количество отходов, а по возможности -- ликвидировать их; · иметь четкое представление о возможности использования в производстве ресурсов, которыми располагает предприятие, и планировать производство, исходя из их наличия; · своевременно производить дозакупку необходимых материалов. Интересно, что в реальной жизни первоначальная формулировка данной задачи была другой: усовершенствовать учет производственных издержек с целью уменьшения сверхнормативных запасов на складе и найти способ обнаружения мест образования отходов. И поручено этим заниматься было бухгалтеру, хотя, как видно из решения, это скорее управленческая, нежели бухгалтерская задача. Другое дело, что в конечном итоге все планируемые изменения найдут свое отражение и в бухгалтерских регистрах, но это завершающий этап работы по формированию управленческой схемы учета.