Краткая характеристика производственно-финансовой деятельности предприятия

Решая эту систему, получаем a=124 тыс. руб., b/p=0,596, т.е. постоянные затраты предприятия в среднем за два месяца составляют 124 тыс. руб., коэффициент покрытия составляет примерно 0,6. Этой информации достаточно для расчета всех основных показателей в рамках операционного анализа – валовой маржи, операционного рычага и точки безубыточности предприятия. Действительно, маржа за последний месяц составляет ![]() тыс. руб., выручка от реализации в точке безубыточности составит

тыс. руб., выручка от реализации в точке безубыточности составит ![]() тыс. руб., операционный рычаг равен

тыс. руб., операционный рычаг равен ![]() . Можно рассчитать запас финансовой прочности предприятия в абсолютном и относительном выражении, а также проанализировать изменение операционного рычага за два анализируемых месяца. В этой статье мы не останавливаемся на этих вопросах, поскольку подробное описание операционного анализа можно найти в любом учебнике по управленческому учету или финансовому менеджменту.

. Можно рассчитать запас финансовой прочности предприятия в абсолютном и относительном выражении, а также проанализировать изменение операционного рычага за два анализируемых месяца. В этой статье мы не останавливаемся на этих вопросах, поскольку подробное описание операционного анализа можно найти в любом учебнике по управленческому учету или финансовому менеджменту.

В нашем примере мы считали, что цена на товар не менялась в течение анализируемых двух месяцев. В этом случае нет необходимости знать величину цены на товар, поскольку все показатели выражаются через коэффициент покрытия. Если же необходимо знать величину переменных расходов на единицу продукции, или же цена продукции менялась в течение анализируемых периодов, то нужно учесть цену товара в каждом периоде. Способ действия в этом случае аналогичен предыдущему, только в систему (2) подставляются дополнительно значение цен в каждом периоде.

Подчеркнем, что для анализа нам понадобились данные только по выручке и суммарным затратам, которые нетрудно получить из бухгалтерского учета. Кроме того, в этой статье понятия “затраты” и “расходы” не различаются. Но нужно помнить, что расходы это только часть затрат понесенных предприятием в связи с получением дохода.

В дальнейшем, получая данные по выручке и затратам за последующие месяцы, мы проводим такой же анализ, используя данные только за два последних месяца. Получаемые таким образом новые средние значения для постоянных и переменных затрат представляют собой движущиеся средние значения. Чем меньше будет период наблюдения, тем точнее средние значения будут описывать реальные значения. Проведение на регулярной основе анализа движущихся средних постоянных и переменных затрат предприятия, а также всех остальных показателей, рассчитываемых в рамках операционного анализа, является базой для принятия управленческих решений и может рассматриваться как первый шаг на пути организации комплексной системы управленческого учета на предприятии.

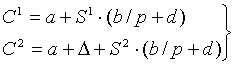

Отметим, однако, что формальное следование предложенному методу может привести к парадоксальным на первый взгляд результатам. Например, в определенных условиях можно получить, что коэффициент покрытия становиться отрицательным или даже неопределенным (бесконечным). Легко понять, что такие аномальные результаты связаны со скачком постоянных затрат. Чтобы учесть скачок постоянных затрат, нужно модифицировать систему (2). Самый простой вариант – предположить, что изменились только постоянные затраты, а переменные остались такими же (известными из анализа предыдущих периодов). Можно считать, что и переменные затраты изменились, поскольку система из двух уравнений позволяет найти два неизвестных. Действительно, пусть из анализа предыдущих периодов известны постоянные издержки равные a и коэффициент покрытия равный b/p. Чтобы учесть скачок постоянных затрат в следующем периоде нужно составить систему вида:

(3)

(3)

Где d – приращение коэффициента покрытия в новом периоде и ![]() - скачок постоянных затрат являются неизвестными параметрами, а остальные величины известны.

- скачок постоянных затрат являются неизвестными параметрами, а остальные величины известны.

Случай нескольких товаров